パーソナルライフ

お客様から 「どんな保険に入っているんですか?」 と聞かれれば当然自分がどんな保険に入っているのかきちんとお答えしています。

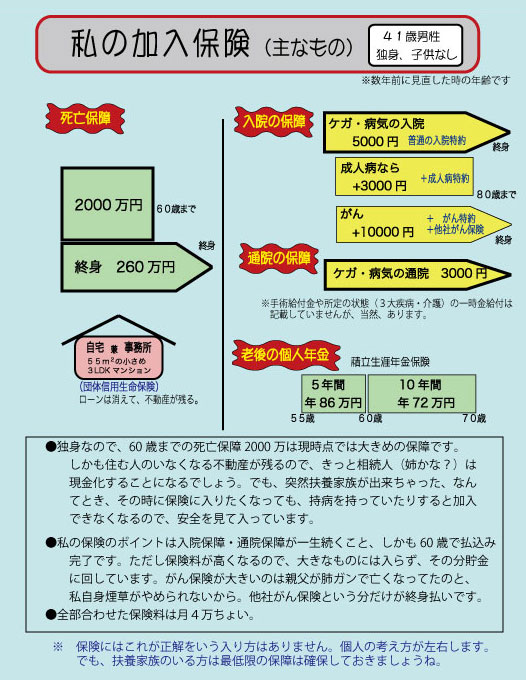

数年前に、自宅兼事務所の中古マンションを買いました。もちろんローンです。 で、このローンには「団体信用生命保険」というローンをちゃらにする保険(銀行が取りはぐれないようにする保険)がついています。だから保険を見直しました。家計的にローン返済も増えましたからね。少しでも出費を抑えたいと。 大体、保険の見直しはこういう大きなライフイベント前後で行うといいのです。

実は自分の保険の見直しでも、随分悩みました。 今独身、でもいつどうなるか分からないし、養子縁組なんてことも将来考えるかも知れない。その時に保険に入ろうとしても、もし、大きな病気をした後だと保険会社に断られます。 だからといって最初から大きな保険に入っておくのも無駄。これこそライフプランを考えるわけなのですが、自分で言うのも何ですが、結構、難しいわけです。紺屋の白袴状態ですね。むしろ、考えなければいけないポイントを知っているだけに、余計に悩んでしまうわけでして、自分の保障も考えつつ、あるかどうかわからない扶養人のこともある程度は考えておく。ま、そのあたりの妥協点が上の結果。 ちなみに、2000万円の死亡保障が60歳までですので、ここ数年以内に子供を作っちゃったとしたら、子供が成人するまでの保障が数年間分たりません。だから、そんな事態になったら 「俺が死んだら、大学は奨学金を借りろ」 か、 「それまでに頑張って貯蓄を作っておこう」 か、 「保険に加入できる健康体を維持しておこう」 という選択になるわけですね。 独身の今でさえ、こんなすぐにはあり得そうもないことを即座に考えてしまうわけで、職業柄の悲しい性であります。 ちなみに、保険料月4万固定×20年で、総額1000万円です\(◎o◎)/! あとは図中にコメントを書きましたので参考にしてください。 「貴方と貴方の家族のことを考えたライフプラン作り」(英文)これを上の題字のロゴに入れてます。私のモットーです。