|

=== 年金だけじゃない・健康保険と税金も ===

定年3年前から始める心の準備

(その2)

年金いくら貰えるか。

国民年金は加入期間に比例。厚生・共済年金は払い込んだ保険料に比例。簡単に言うとこうなります。基礎知識として、厚生・共済年金も、基礎年金(国民年金に相当)部分があるというのを覚えておきましょう。

●年金は請求しなきゃ貰えません。

たまに、「年金が貰えるのは誕生日以降ですか、年度替わりの時ですか?」なんて質問を受けたりしますが、年金は自動的にはやってきません。受給資格が出来た後、「裁定請求」というものををして、それが認められればその後の偶数月に、年金を受ける人が指定した口座に振り込まれるというようになっています。裁定請求から裁定されるまでの期間は、人によりことなります。(裁定までに時間がかかってもその分をもらい損ねると言うことはありません。)受給資格が出来ればまず手続きすることが大切です。

●年金、まず、「いつから・いくら?」を把握する。

厚生年金なら受給年齢が近づくと社会保険庁から年金加入記録と年金見込額の案内がきます。(現在五十八歳、順次案内年齢を早める予定です。)公務員の場合は、各共済組合に聞いてください。

額だけでなく、加入記録もよく確認しましょう。記録もれがときどきあるようです。転勤・転職が多かった人は要注意です。今後大きな問題となると思います。

(※このレター作成の数ヶ月後、大きな問題になったのは皆さんご存じの通りです。)

「ずっと国民年金払ってましたよ」

「じゃ、領収書見せてください」

「二十年前の領収書なんてありませんよ」

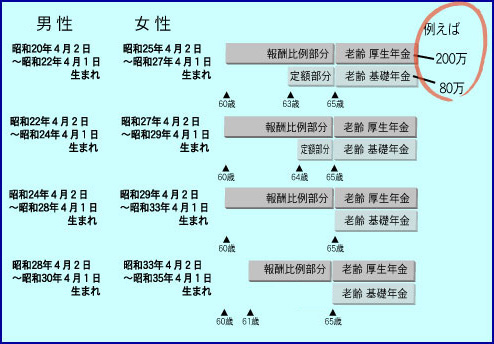

さて、年金支給の基本は六十五歳です。ただし、厚生年金の支給開始が昔は六十歳でしたので、現在それを順次。年齢の引き上げを行っているところです。図を見てください。誕生日により異なっています。女性は男性の五歳遅れになっています。

注意は一口に厚生年金といっても、厚生年金部分(報酬比例部分)と基礎年金部分(国民年金部分)があることで、そして、すべての年齢で両方しっかり貰えるのは六十五歳以降ということです。

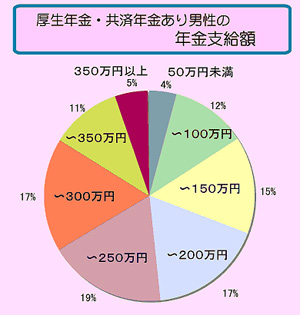

●平均的な支給額は?

図に平均的な年金の支給額をグラフにしました。50万以下の方から350万以上の人まで様々ですが、ずっと会社員・公務員を続けてこられた方は左側の金額の大きい方になります。

四十年間ずっと会社員だと大体240万円で、役職付きが長かった方はもう少し上の方になるはずです。

●世帯で考える。夫婦それぞれの年金は?

奥さんも支給開始年齢になれば年金が貰えます。これを忘れてはいけません。

ただ、専業主婦を続けてこられた場合は国民年金のみで、かつ、未加入期間が長いとあまり貰えないという人が多いです。年金は25年以上の期間(カラ期間を含めても)を加入していなければ、一円たりとも支給されません。また25年以上の加入期間があっても、本来40年間(二十歳〜六十歳)の加入ですから、期間が短ければ支給額は少なくなります。

こういう方は60歳以降も任意加入して年金額を増やすという制度もあります

10万円損しない、100万円得をする。

10年先のみんなの年齢は?

ライフプランが気になった方は

ご相談ください。

●ライフプランで大切なこと

収入の把握 = 年金額の把握

支出の把握 = 生活費・「税金・健保」の額

とくには考えていないと言う方がほとんどです。

でももう十年前とは違います。

給料を貰っている間は税金や社会保険は天引きで払っていますので、あまり意識していない人が多いと思います。普段税金といえば春にやってくる「自動車税」「固定資産税」でしょうか。定年後はこれに加えて、「健康保険」と「住民税」がどかっとやってきます。でもね、支出も減ります。現役時代に払っていた年金料はなくなりますからね。重要なのは可処分所得であると言うことです。

Aさん夫妻(六十五歳二人世帯)の場合を計算しました。

ちなみに、健康保険は国保で計算しましたが、これは各自治体でかわってきます。

【モデルケース】

Aさん夫婦(共に65歳) 年金320万円(夫のみ) の場合

●所 得 税 4.7万円、

●住 民 税 9.7万円、

●健康保険 約19万円

→ 年金収入の約1割が 消える!

●固定資産税に注意

これ以外に来る税金があります。固定資産税です。都会と田舎では土地価格そのものが大きく違うので一概には言えませんが、固定資産税額を年間30万とすると十年間では300万になります。二十年間では600万円。

年金から三十万の固定資産税を払うのは結構厳しいと思います。だって切りつめられない費用ですから。そして、地価があがれば税額も増える。

健康保険や所得税は収入に応じた計算式ですが、固定資産税は個人の収入には全く関係ありません。

これが老後資金準備の盲点となるのです。

医療・保険など健康関係の支出が必ず増えてくるのが老後です。

固定資産税分は年金以外から賄えるようにしっかり確保して安全に運用する。例えば十年年分は定期預金で、その後十年年分は国債で、なんて言うようにね。

旦那さんの払っていた固定資産税。それが旦那さんが亡くなって、世帯の年金は減っているのに、追い打ちをかけるように、固定資産税の支払い通知書がきてそのとき初めて額を知って、

「あーこりゃ大変」

こうならないようにしましょう。

損をしない資金計画作り

ご相談はライブリフッドプランニングまで

|