|

扶養の絡む相談は、結構あります。

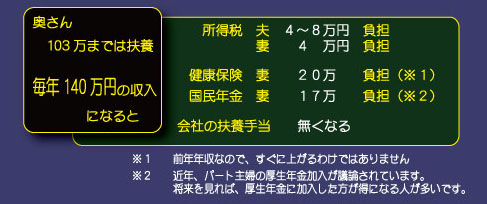

「今まで奥さんのパート収入が今年130万を超えそうなんだけど、

扶養はずれるんですよね、そのままにしておくとどうなりますか?」

「息子が、正社員並みにバイトして月15万くらい稼いでるんだけど扶養

はどうなるん?」

「今年の9月に結婚退職しました。1〜9月はOLでの収入がありました。

税金と保険の扶養はどうなるのでしょうか?」

嫁に出ていた娘が、子供を連れて帰ってきた、なんてのもあったりします。

ひとくちに、「扶養」と言う場合、サラリーマンの場合3種類の扶養があります。

それぞれ、条件が異なります。

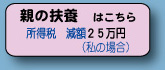

所得税は103万、健康保険は130万、会社の手当はいろいろ。

所得税は「生計が一」であること、健康保険は「原則同居」、、、、、などなど。

そうそう、住民税もあります。所得税減ったと思ったら住民税が増えていた、なんてことがありませんようにね。とくに国民健康保険の方は自治体に払う健保料という部分がありますので注意してください。

まず 支払う額はどのように決まるのか。安くするためにはどんな控除や減免があって、どんな条件なのか。こういう順で考えると分かりやすいかも。

ウラ技はありません。オモテ技ばかり、使える物は全部使って安くする、こういう姿勢で考えましょう。

|